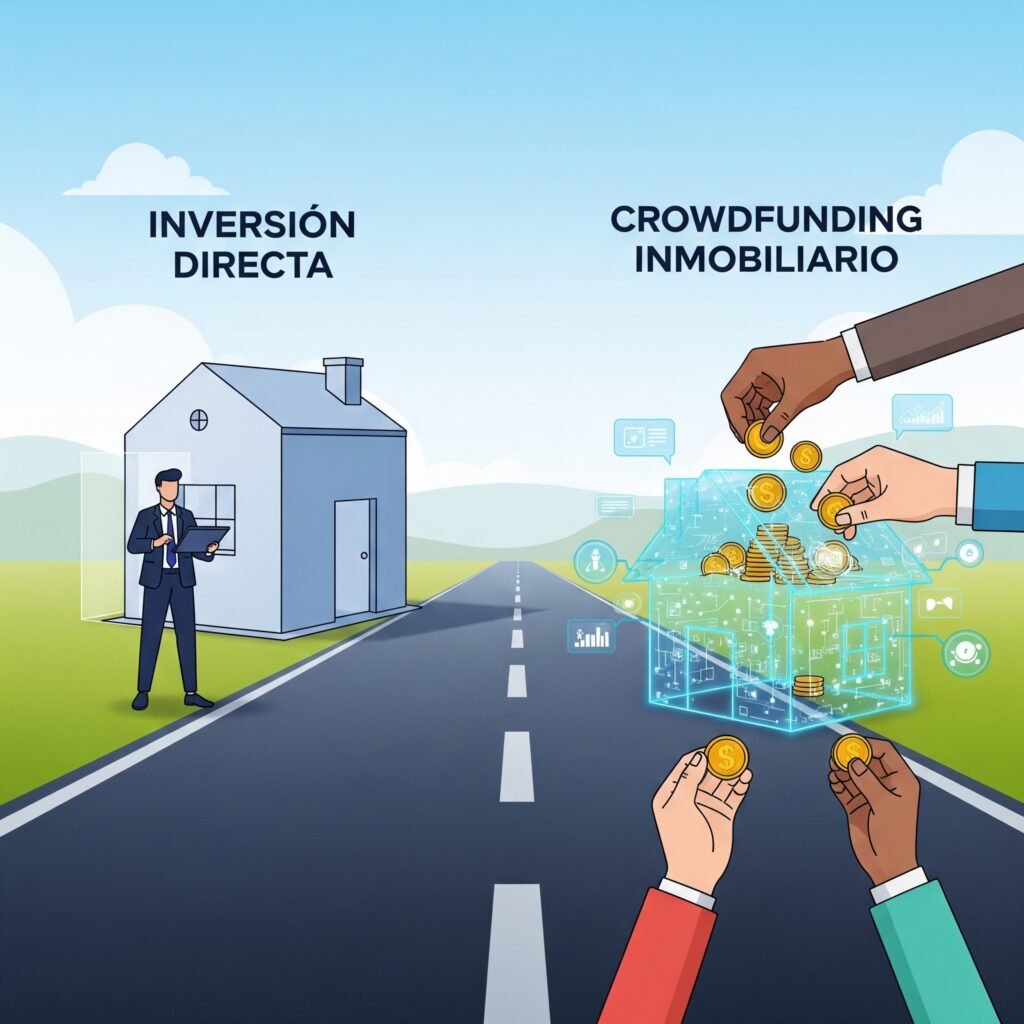

Cuando un inversor decide entrar en el mercado inmobiliario, se enfrenta a una decisión fundamental: elegir el modelo de inversión que mejor se adapta a sus objetivos. En esencia, existen dos caminos principales.

Por un lado, la inversión directa, el modelo tradicional, te convierte en propietario del activo. Es el camino del control, donde tomas cada decisión, desde la compra hasta la gestión, con la posibilidad de maximizar tus beneficios.

Por otro lado, los modelos de crowdfunding inmobiliario han surgido como una alternativa moderna. Aquí, inviertes en una participación del proyecto, cediendo la gestión a una plataforma. Es el camino de la conveniencia, diseñado para la pasividad y las bajas barreras de entrada.

En este artículo, desglosaremos estos dos modelos, comparando sus ventajas, riesgos y el impacto real en tu rentabilidad. Te ayudaremos a comprender a fondo ambos enfoques para que puedas tomar una decisión informada y estratégica.

Crowdfunding Inmobiliario

El crowdfunding o crowdlending inmobiliario ha revolucionado la forma en que muchos inversores acceden al mercado, ofreciendo una vía para participar en proyectos que antes estaban fuera de su alcance. Sitios como Urbanitae, Civislend, Wecity o Housers han popularizado este modelo con un mensaje claro: “invierte fácilmente, sin complicaciones”.

¿Cómo funciona?

El inversor no compra el inmueble directamente, sino una participación en un proyecto (una promoción, una rehabilitación, un alquiler, etc.) gestionado por una plataforma de expertos. La plataforma se encarga de la selección del proyecto, la gestión, la ejecución y, en última instancia, de la venta o alquiler del activo, distribuyendo los beneficios entre los participantes.

Ventajas: Viajar en el Asiento del Copiloto

- Bajas barreras de entrada: Es el principal atractivo. Puedes invertir con cantidades mínimas, a menudo desde 250€ o 500 €, lo que lo hace accesible para inversores con poco capital.

- Gestión pasiva: La plataforma se encarga de todo. Para el inversor, es un modelo de “invertir y esperar”, ideal si buscas rendimientos sin dedicar tiempo a la gestión activa de un inmueble.

- Diversificación simplificada: Permite diversificar tu capital en múltiples proyectos y activos (residenciales, comerciales, etc.) sin necesidad de grandes sumas de dinero, reduciendo el riesgo asociado a un único activo.

Desventajas: Los Costes Ocultos

- Pérdida de control: Esta es la principal limitación. No eliges el activo, no decides la estrategia (precio de alquiler, reformas, etc.) y no tienes voz en la gestión. Debes confiar plenamente en el criterio y la experiencia de la plataforma.

- Comisiones y costes: Las plataformas de crowdfunding inmobiliario cobran comisiones (de gestión, de éxito, etc.) que reducen la rentabilidad final del inversor. Además, los beneficios potenciales se reparten entre todos los participantes.

- Proyectos preseleccionados: Estás limitado a los proyectos que la plataforma decide ofrecer. Si tu análisis indica que otra zona o tipo de activo es más rentable, no tienes la opción de invertir allí a través de este modelo.

Inversión Directa

Mientras que el crowdfunding se ha vuelto popular, la inversión directa en propiedades sigue siendo el estándar de oro para quienes buscan maximizar su rentabilidad y tener el control absoluto sobre su inversión.

¿Cómo funciona?

El inversor adquiere directamente la propiedad de un inmueble, ya sea con fondos propios o a través de deuda bancaria. Desde el momento de la compra, tiene la potestad de decidir cada aspecto de la inversión, desde la estrategia de financiación hasta la gestión diaria. Este modelo te pone en el asiento del piloto de tu propia inversión.

Ventajas: Ponerse al Volante de tu Patrimonio

- Control total: A diferencia del crowdfunding, tienes el control completo sobre la selección del activo. Analizas el mercado, eliges la zona, el tipo de inmueble y la estrategia de inversión (compra-venta, alquiler a largo plazo, alquiler turístico).

- Rendimientos potenciales superiores: Al no compartir los beneficios con una plataforma ni con otros inversores, el 100% de la plusvalía y los ingresos por alquiler son para ti. El potencial de rentabilidad es, por tanto, significativamente mayor.

- Apalancamiento bancario: Es el único modelo que te permite acceder a una hipoteca. Esto te permite comprar activos de mucho mayor valor del que tienes en capital, multiplicando tu rentabilidad sobre el capital invertido.

- Beneficios fiscales: Como propietario, puedes aprovechar deducciones y ventajas fiscales que no aplican a la inversión pasiva, como la amortización del inmueble, que reduce el rendimiento neto del alquiler en el IRPF.

Los Retos de la Inversión Directa Tradicional

- Altas barreras de entrada: Requiere una cantidad de capital inicial considerable (al menos el 20-30% del valor del inmueble para la entrada y gastos).

- Gestión activa: Exige tiempo, esfuerzo y conocimientos para investigar el mercado, negociar, gestionar inquilinos o coordinar reformas.

- Falta de herramientas: El análisis de mercado tradicional es manual y lento, basado en suposiciones. A menudo, el inversor carece de herramientas avanzadas para identificar oportunidades y predecir la rentabilidad neta real.

¿Cuál es el camino correcto para ti?

La elección entre inversión directa y crowdfunding no es una cuestión de cuál es mejor, sino de cuál se alinea mejor con tus objetivos como inversor. A continuación, comparamos ambos modelos en función de los factores más importantes.

| Característica | Inversión Directa | Crowdfunding |

| Control | Total. El inversor decide el activo, la estrategia, las reformas, el precio y la gestión. | Nulo. La plataforma toma todas las decisiones, desde la selección del proyecto hasta su ejecución y venta. |

| Rentabilidad Potencial | Superior. El 100% de los beneficios son para el inversor. El apalancamiento hipotecario puede multiplicar los rendimientos. | Limitada. La rentabilidad se reparte entre los inversores y se reduce por las comisiones de la plataforma. |

| Nivel de Gestión/Tiempo | Alto. Exige tiempo, conocimiento y esfuerzo en la investigación, compra y gestión del activo. | Nulo/Pasivo. La plataforma gestiona todo. El inversor solo monitoriza el proyecto. |

| Capital Requerido | Alto. Se necesita un capital significativo para la entrada, impuestos y gastos (normalmente >25% del valor del inmueble). | Bajo. Puedes empezar con inversiones mínimas (desde 250 €), democratizando el acceso a proyectos. |

| Riesgo | Directo. El inversor asume la totalidad del riesgo asociado al activo y al mercado, aunque con control sobre las decisiones. | Repartido. El riesgo se distribuye entre los participantes y la plataforma, pero pierdes el control sobre cómo se gestiona. |

| Fiscalidad | Flexible. Permite deducir gastos y la amortización del inmueble, y aprovechar el apalancamiento fiscal. | Rígida. La fiscalidad es más simple, pero con menos opciones de deducciones y optimización. |

Si tu objetivo es una inversión pasiva y de bajo capital con rendimientos moderados, el crowdfunding es tu mejor opción. Pero si aspiras a maximizar tus beneficios, obtener un control total y aprovechar el apalancamiento, la inversión inmobiliaria directa es el camino a seguir. Sin embargo, este camino viene con sus propios retos…

Software de inversión inmobiliaria con IA

La comparativa es clara: la inversión directa es el camino para quienes buscan control y el máximo rendimiento. Pero, ¿qué pasa con los desafíos tradicionales de este modelo, como la falta de herramientas y el tiempo que consume el análisis de mercado? Aquí es donde la dicotomía de “control vs. conveniencia” queda obsoleta.

Briiks nace para resolver esta brecha. No somos una plataforma de crowdfunding inmobiliario donde cedes tu control, sino una herramienta de análisis de IA diseñada para empoderar al inversor directo. Si el modelo de crowdfunding te permite viajar en el asiento del copiloto, Briiks te pone al volante de tu inversión con una IA de última generación como tu copiloto.

Nuestra tecnología te permite:

- Análisis predictivo de oportunidades: Identifica propiedades con alto potencial de rentabilidad neta antes que nadie.

- Estimación de rentabilidad real: Calcula automáticamente todos los costes (impuestos, reformas, gastos) para darte una cifra de beneficio después de impuestos, eliminando las suposiciones.

- Decisiones basadas en datos: Te proporcionamos la información que necesitas para elegir la zona, el activo y la estrategia de inversión con la confianza de un experto.

Con Briiks, no tienes que sacrificar el control por la comodidad. Puedes tener ambos. Hacemos que los desafíos de la inversión directa tradicional sean cosa del pasado, dándote el poder de un análisis de nivel profesional para que tus decisiones sean siempre las más estratégicas. El primer paso es entender tu posición para definir tu camino y trazar una estrategia a largo plazo, por eso te invitamos a profundizar en nuestro artículo sobre Inversión Inmobiliaria Multiestratégica.