En el dinámico mundo de la inversión inmobiliaria, muchos inversores se centran obsesivamente en la rentabilidad bruta. Sin embargo, esta cifra inicial, aunque atractiva, puede ser un espejismo. La verdadera medida del éxito y lo que realmente cuenta en tu bolsillo es la rentabilidad neta real: aquella que queda después de descontar no solo los costes operativos, sino también la compleja y a menudo cambiante carga fiscal. Entender la fiscalidad inmobiliaria en España es, por tanto, el primer paso para asegurar tus beneficios después de impuestos.

El sistema tributario español es un entramado de leyes y normativas que evolucionan constantemente, impactando de forma significativa cada etapa de tu inversión. Desde los cambios en el Valor de Referencia Catastral hasta las nuevas regulaciones para “grandes tenedores”, la planificación tributaria puede significar la diferencia entre una inversión exitosa y una decepción financiera. Este artículo es tu guía para comprender a fondo la fiscalidad inmobiliaria en España y te mostrará cómo calcular tus beneficios después de impuestos y blindar tu estrategia de inversión.

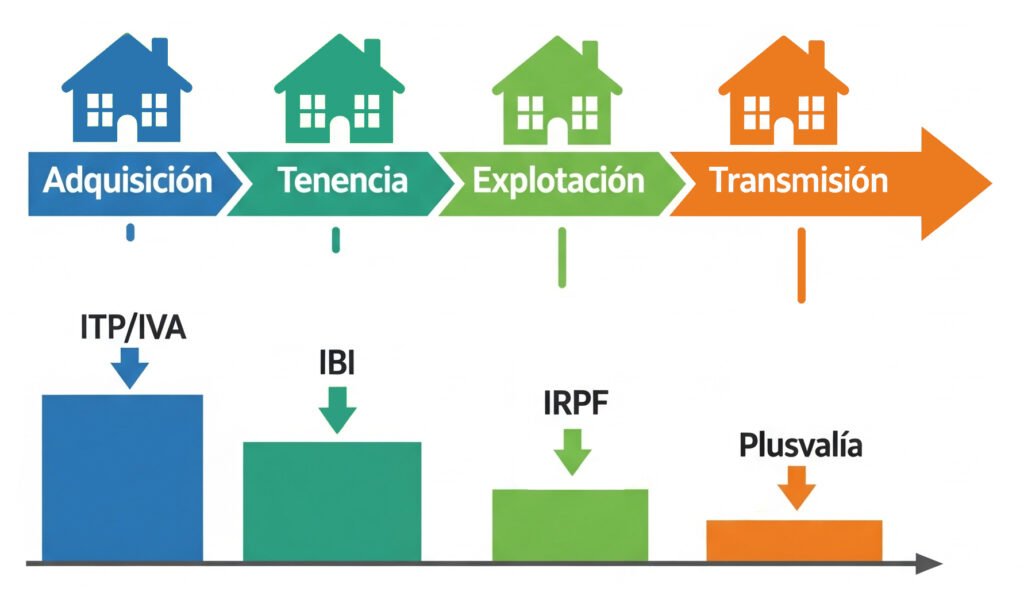

Impuestos Clave en Cada Etapa de Tu Inversión

Cuando queremos saber nuestro beneficio neto, tenemos que tener muy claro que impuestos vamos a tener que tener en cuenta a la hora de poder realizar un calculo claro. No se trata de un único tributo, sino de un complejo entramado que interviene en cada momento de la vida de tu inmueble. Desde el instante de su adquisición (sea por compra, herencia o donación), pasando por su tenencia y mantenimiento anual, por la explotación si decides alquilarla (ya sea como vivienda habitual o para uso turístico), hasta su eventual transmisión mediante la venta. Cada una de estas fases conlleva obligaciones tributarias específicas que, si no se planifican adecuadamente, pueden reducir drásticamente tu rentabilidad. A continuación, desglosamos con precisión los impuestos y gastos más relevantes que debes considerar en cada una de estas etapas cruciales para una planificación financiera impecable.

Fase de Adquisición (Compra, Herencia o Donación de una Vivienda)

La compra, herencia o donación de un inmueble es el punto de partida de la vida de un inmueble cuando cae en tus manos y, por ende, la primera fase donde la fiscalidad inmobiliaria impacta directamente en los posibles beneficios que vayas a optener de dicho inmueble. Es vital conocer estos costes iniciales para calcular la rentabilidad real de tu operación.

- Vivienda de segunda mano: Se aplica el ITP, un impuesto gestionado por cada Comunidad Autónoma. El tipo varía entre el 6% y el 10% del valor de compra o del Valor de Referencia Catastral (VRC), si este último es superior. Desde el 1 de enero de 2022, la base imponible del ITP (y de Sucesiones y Donaciones) se calcula sobre el VRC (fijado anualmente por la Dirección General del Catastro y disponible en su Sede Electrónica), no sobre el precio de escritura, lo que puede elevar la base imponible. Es crucial consultar el tipo aplicable en la CCAA donde se encuentre el inmueble.

- Vivienda nueva (adquirida directamente a promotor): Se aplica el IVA al 10% del precio de venta. Adicionalmente, se debe abonar el Impuesto de Actos Jurídicos Documentados (AJD), que también es autonómico y varía generalmente entre el 0,5% y el 1,5% sobre el valor de escritura o el VRC, si este es superior.

- Casos especiales en Cataluña (y otras CCAA con tipos específicos): En Cataluña, el ITP general es del 10%. No obstante, existen tipos reducidos o incrementados en situaciones específicas. Por ejemplo, la adquisición por parte de sociedades que se dedican a la reventa de inmuebles puede beneficiarse de un ITP del 3% bajo ciertas condiciones (art. 9.1 del Real Decreto-ley 17/2012), o el 7% para sociedades que adquieren bienes para su patrimonio (aunque se han limitado o eliminado ciertas bonificaciones en contextos de “gran tenedor” o compra de edificios completos para ciertas finalidades). Como persona física sin estrategias de optimización, te aplicarían los tipos generales de tu CCAA. Es fundamental consultar la normativa específica y actualizada de cada CCAA.

- Impuesto de Sucesiones y Donaciones (ISD) – en caso de herencia o donación:

- Este impuesto se aplica a las adquisiciones de bienes y derechos por herencia o donación. Es de naturaleza autonómica, lo que significa que la normativa y las bonificaciones varían drásticamente de una Comunidad Autónoma a otra. Es uno de los impuestos más desiguales en España, con diferencias sustanciales en la carga fiscal.

- Al igual que el ITP, desde el 1 de enero de 2022, la base imponible del ISD para inmuebles se toma como el Valor de Referencia Catastral (VRC) si es superior al valor declarado por los herederos o donatarios.

- La cantidad a pagar depende del valor del bien heredado/donado, el grado de parentesco con el transmitente (cuanto más directo, menores tipos y mayores bonificaciones suelen aplicarse) y el patrimonio preexistente del adquirente. Como persona física, se te aplicarán las tablas y bonificaciones que tu CCAA establezca en función de tu parentesco y patrimonio.

- Plusvalía Municipal (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana) – aplicable también en herencias y donaciones:

- Este impuesto local grava el incremento de valor que ha experimentado el terreno urbano desde la anterior transmisión (compra, herencia, donación) hasta la actual. Se calcula sobre el valor catastral del suelo y los años de tenencia. Es pagado por el transmitente (quien hereda o dona) en caso de donación, y por el heredero en caso de sucesión. Existe la posibilidad de no pagar si se demuestra que no ha habido incremento de valor del terreno. Como persona física, estás sujeto a este impuesto en las transmisiones que realices o recibas por estas vías.

- Gastos Adicionales de Adquisición (estimaciones orientativas en compraventa, herencias y donaciones):

- Notaría: Por la escritura pública (de compraventa, aceptación de herencia o donación).

- Registro de la Propiedad: Para la inscripción del cambio de titularidad del inmueble.

- Gestoría: Si se encarga de la tramitación integral de la operación.

- Nota: Aunque los gastos de Notaría y Registro son siempre necesarios, sus importes específicos varían en función del valor del inmueble y el tipo de operación. En herencias y donaciones, suelen ser algo menores que en una compraventa de similar valor, ya que el cálculo puede diferir.

Fase de Tenencia (Mantenimiento Anual de la Propiedad)

Una vez que eres propietario, existen costes recurrentes que afectan tu rentabilidad neta. Aquí te detallamos los impuestos anuales que te corresponden como persona física, sin aplicar estrategias de optimización.

- Impuesto sobre Bienes Inmuebles (IBI):

- Es un impuesto municipal anual. Su base imponible es el valor catastral del inmueble (no el valor de mercado), y el tipo impositivo lo fija cada ayuntamiento dentro de unos límites legales (normalmente entre 0,4% y 1,1% para urbanos, y entre 0,3% y 0,9% para rústicos).

- Se paga una vez al año, generalmente en el segundo semestre.

- Recargos para viviendas vacías y usos específicos: Es importante destacar que los ayuntamientos pueden aplicar recargos significativos:

- Viviendas vacías: Si la vivienda se considera “vacía” (desocupada de forma permanente e injustificada), los ayuntamientos en zonas de mercado residencial tensionado pueden aplicar recargos de hasta el 50% de la cuota líquida del IBI, que pueden elevarse hasta el 100% o 150% si la desocupación se prolonga.

- Uso turístico: En ciudades como Barcelona o Madrid, y otras que están legislando al respecto, se pueden aplicar recargos específicos en el IBI para viviendas de uso turístico, llegando a duplicar o triplicar la cuota en algunos casos, aunque estas medidas están en fase de desarrollo o aplicación local. Como persona física, estos recargos te afectan directamente si tu propiedad cumple las condiciones.

- Impuesto sobre el Patrimonio (IP) – Si aplica:

- Este impuesto se aplica sobre el patrimonio neto (bienes menos deudas) de las personas físicas. Es un impuesto autonómico, con importantes diferencias entre CCAA.

- Existe un mínimo exento general de 700.000 euros (aunque algunas CCAA lo modifican, como Madrid que lo tiene bonificado al 100%).

- Los inmuebles se valoran por el mayor valor entre el catastral, el de adquisición, el VRC o el comprobado por la Administración. Si tu patrimonio, incluyendo inmuebles, supera el mínimo exento, deberás tributar por este impuesto. Como persona física, este impuesto te afecta directamente si tu patrimonio neto supera los límites autonómicos.

- Gastos de Comunidad, Mantenimiento y Seguros:

- Cuotas de comunidad de propietarios: Gastos regulares para el mantenimiento de las áreas comunes del edificio (limpieza, luz, ascensores, reparaciones, etc.).

- Gastos de mantenimiento y suministros: Costes de electricidad, agua, gas, internet, y pequeñas reparaciones necesarias para el buen estado del inmueble.

- Seguros: Seguro de hogar (obligatorio si tienes hipoteca, muy recomendable aunque no la tengas) para cubrir posibles daños o responsabilidades.

Fase de Explotación (Ingresos por Alquiler)

Si tu estrategia de inversión implica generar rentas a través del alquiler, es fundamental comprender cómo se gravan estos ingresos, ya que impactan directamente tus beneficios después de impuestos. Como persona física, la tributación principal recae en el Impuesto sobre la Renta de las Personas Físicas (IRPF) y, en ciertos casos, el IVA.

- Impuesto sobre la Renta de las Personas Físicas (IRPF) – para residentes fiscales en España:

- Tributación por el rendimiento neto: No se tributa sobre el ingreso bruto del alquiler, sino sobre el rendimiento neto. Esto se calcula restando los gastos deducibles a los ingresos brutos obtenidos por el alquiler.

- Gastos Deducibles Clave: Es crucial que guardes todas las facturas y justificantes. Los principales gastos que puedes deducir son:

- Intereses de la hipoteca: Si tienes un préstamo para adquirir el inmueble.

- Tributos y recargos no estatales: Como el IBI o la tasa de basura.

- Gastos de formalización del alquiler: Honorarios de inmobiliaria por la gestión del alquiler, gastos de formalización de contratos.

- Gastos de reparación y conservación: Mantenimiento del inmueble (pintura, arreglo de averías, etc.). Ojo: no se consideran deducibles las mejoras o ampliaciones.

- Servicios y suministros: Luz, agua, gas, comunidad (si los asumes como propietario y no los paga el inquilino).

- Amortización del inmueble y bienes muebles: Puedes deducir el 3% anual del valor catastral de la construcción (sin incluir el valor del suelo) y la amortización del mobiliario.

- Seguros: Seguro de hogar, de impago de alquiler.

- Gastos de defensa jurídica: Derivados de litigios con el inquilino.

- Reducciones sobre el rendimiento neto (Solo para alquiler de vivienda habitual): Con la Ley por el Derecho a la Vivienda (Ley 12/2023, de 24 de mayo), las reducciones sobre el rendimiento neto del alquiler de vivienda destinada a residencia habitual se han modificado. Estas reducciones se aplican sobre el rendimiento neto positivo declarado, y varían según la situación:

- 90% de reducción: Si se firma un nuevo contrato de alquiler en una zona de mercado residencial tensionado y la renta inicial se reduce al menos un 5% respecto al último contrato.

- 70% de reducción: Si el inmueble se alquila por primera vez en una zona tensionada a jóvenes de entre 18 y 35 años, o si el arrendatario es una Administración Pública o entidad sin ánimo de lucro, o si la vivienda ha sido rehabilitada y cumple ciertos requisitos.

- 60% de reducción: Si la vivienda ha sido objeto de una actuación de rehabilitación que acredite un incremento en la calificación de eficiencia energética (clase A o B), o un descenso del consumo de energía primaria no renovable del 30% como mínimo.

- 50% de reducción: Es la reducción general aplicable si no se cumple ninguna de las condiciones anteriores, para contratos firmados a partir de 2023. Para contratos anteriores a 2023, la reducción del 50% es la que se mantiene si el arrendador ha manifestado el alquiler como vivienda habitual.

- Modelos tributarios: Para declarar estos ingresos, el modelo principal es el Modelo 100 (declaración anual del IRPF).

- Impuesto sobre el Valor Añadido (IVA):

- Alquiler de vivienda habitual: Generalmente exento de IVA. Esto significa que no debes cobrar IVA al inquilino ni puedes deducir el IVA soportado en los gastos del inmueble.

- Alquiler turístico o de temporada (sin servicios hoteleros): También suele estar exento de IVA si te limitas a ceder el uso del inmueble sin prestar servicios complementarios propios de la industria hotelera (ej. limpieza diaria, cambio de lencería frecuente, servicio de desayuno, recepción, etc.).

- Alquiler turístico o de temporada (con servicios hoteleros): Si ofreces servicios complementarios de tipo hotelero, la actividad está sujeta a IVA al 10%. En este caso, sí deberás repercutir el IVA al inquilino y podrás deducir el IVA soportado en los gastos relacionados con esa actividad. Es crucial estar atento a las posibles reformas legislativas. Aunque en Julio de 2025 no hay un cambio consolidado, existe debate sobre una posible aplicación de IVA del 21% a todos los alquileres turísticos en el futuro, lo que alteraría radicalmente la fiscalidad alquiler turístico 2025 y subsiguientes.

- Deducción de IVA en reformas: Si la actividad de alquiler se considera sujeta a IVA (ej. alquiler turístico con servicios hoteleros y estás dado de alta en Hacienda), el IVA soportado en materiales y servicios de reformas puede ser deducible.

- Impuesto sobre la Renta de No Residentes (IRNR) – para inversores no residentes:

- Si eres una persona física no residente fiscal en España y obtienes rentas por el alquiler de un inmueble situado en España, deberás tributar por el IRNR.

- Se aplica un tipo fijo sobre los ingresos brutos o sobre los gastos deducibles, dependiendo de si resides en un país de la UE/EEE con intercambio de información fiscal (se permite deducir gastos) o fuera de él (no se permiten deducciones).

- Modelos tributarios: El modelo principal es el Modelo 210, que debe presentarse trimestralmente.

Novedades para el “Gran Tenedor” en Alquiler y Zonas Tensionadas

La Ley por el Derecho a la Vivienda (Ley 12/2023, de 24 de mayo) ha introducido figuras que impactan directamente en la rentabilidad neta inmobiliaria de ciertos perfiles de inversores, especialmente en el ámbito del alquiler de vivienda habitual. Como persona física, es crucial entender si te aplica esta normativa y cuáles son sus implicaciones en tus beneficios después de impuestos.

- Definición de “Gran Tenedor”:

- Para personas físicas, se considera “gran tenedor” a quien sea titular de cinco o más inmuebles urbanos de uso residencial ubicados en zonas de mercado residencial tensionado.

- En caso de que no haya sido declarada una zona de mercado residencial tensionado, el umbral se eleva a la titularidad de diez o más inmuebles urbanos de uso residencial (o una superficie construida de más de 1.500 m2 de uso residencial).

- Importante: Para este cómputo, se incluyen las viviendas de tu propiedad, incluyendo tu vivienda habitual, los trasteros y garajes asociados a estas viviendas.

- Concepto de “Zona de Mercado Residencial Tensionado”:

- Son áreas geográficas declaradas por las Comunidades Autónomas (previa justificación y con un procedimiento específico) que cumplen al menos una de estas dos condiciones:

- El coste medio de la hipoteca o el alquiler supera el 30% de los ingresos medios de los hogares de la zona.

- El precio de compra o alquiler ha experimentado un crecimiento acumulado superior en tres puntos porcentuales al IPC autonómico en los cinco años anteriores a la declaración de la zona.

- Estado actual (Julio 2025): A día de hoy, pocas Comunidades Autónomas han declarado oficialmente zonas tensionadas siguiendo los criterios de la Ley de Vivienda. Cataluña ha sido la más activa, con varias zonas declaradas. Es vital mantenerse informado sobre las declaraciones en cada CCAA.

- Son áreas geográficas declaradas por las Comunidades Autónomas (previa justificación y con un procedimiento específico) que cumplen al menos una de estas dos condiciones:

- Obligaciones y Limitaciones para Grandes Tenedores en Zonas Tensionadas (aplicable a contratos de alquiler de vivienda habitual):

- Límites a la actualización de la renta: Los contratos de alquiler de vivienda habitual en zonas tensionadas, tanto los nuevos como los que se prorroguen, están sujetos a límites en su actualización:

- 2% para los contratos cuya renta deba revisarse en 2024.

- 3% para los contratos cuya renta deba revisarse en 2025.

- A partir del 1 de enero de 2026, se creará un nuevo índice de referencia para la actualización de la renta de los contratos en estas zonas.

- Límite máximo de precio para nuevos contratos: En las zonas tensionadas, los nuevos contratos de alquiler para viviendas de grandes tenedores no podrán superar el precio establecido por el índice de precios de referencia aplicable a la zona. Este índice lo desarrollan las CCAA.

- Impacto en procesos de desahucio: Para grandes tenedores, se establecen procesos de conciliación obligatorios y la necesidad de informes de servicios sociales para valorar la situación de vulnerabilidad antes de iniciar un desahucio. Esto puede alargar los tiempos y añadir complejidad a la gestión.

- Límites a la actualización de la renta: Los contratos de alquiler de vivienda habitual en zonas tensionadas, tanto los nuevos como los que se prorroguen, están sujetos a límites en su actualización:

Fase de Transmisión (Venta de una Vivienda)

La venta de una propiedad marca el cierre de un ciclo de inversión y el momento de consolidar tus ganancias. Sin embargo, antes de disfrutar de tus beneficios después de impuestos, es crucial entender las obligaciones fiscales asociadas a esta operación. Como persona física, los principales impuestos a considerar son la Plusvalía Municipal y el IRPF por la Ganancia Patrimonial.

- Plusvalía Municipal (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana – IVTNU):

- Este es un impuesto municipal que grava el incremento de valor que ha experimentado el terreno urbano desde la fecha de adquisición hasta la fecha de transmisión (venta). Es independiente de si has ganado o perdido dinero con la operación inmobiliaria en su conjunto; solo considera el valor del suelo.

- Cálculo: Se basa en el valor catastral del suelo y los años de tenencia del inmueble. Los ayuntamientos tienen la opción de calcularlo mediante dos métodos:

- Método objetivo: Multiplicando el valor catastral del suelo por unos coeficientes fijados por cada ayuntamiento (que varían según el número de años de tenencia).

- Método real (opcional para el contribuyente): Si se demuestra que la transmisión del terreno no ha generado un incremento de valor (es decir, el valor de transmisión es igual o inferior al de adquisición del terreno), no se pagará la Plusvalía Municipal. En caso contrario, se tributa sobre la ganancia real obtenida por el terreno (proporción del valor de transmisión del suelo sobre el valor total). El contribuyente puede elegir el método que le resulte más beneficioso.

- Quién paga: En una venta, el impuesto corre a cargo del vendedor.

- Plazo de pago: Generalmente, 30 días hábiles desde la fecha de la venta.

- Impuesto sobre la Renta de las Personas Físicas (IRPF) sobre Ganancia Patrimonial:

- Este impuesto grava la ganancia patrimonial obtenida por la venta del inmueble. La ganancia patrimonial se calcula como la diferencia entre el valor de transmisión (precio de venta menos gastos y tributos inherentes a la venta, como la Plusvalía Municipal o los honorarios de la agencia inmobiliaria) y el valor de adquisición (precio de compra más gastos y tributos de adquisición, más el coste de las inversiones y mejoras realizadas en el inmueble, si se pueden acreditar).

- Tipos Impositivos (para ganancias patrimoniales por venta de inmuebles en 2025): Las ganancias patrimoniales se integran en la base imponible del ahorro del IRPF y tributan a tipos progresivos, que para 2025 (y 2024) son:

- Hasta 6.000€ de ganancia: 19%

- Desde 6.000,01€ hasta 50.000€: 21%

- Desde 50.000,01€ hasta 200.000€: 23%

- Más de 200.000,01€: 26%

- Exenciones y Bonificaciones Relevantes (como persona física):

- Exención por reinversión en vivienda habitual: Si vendes tu vivienda habitual y reinviertes el importe obtenido en la adquisición de otra vivienda habitual o en la rehabilitación de una nueva vivienda habitual en un plazo de dos años (antes o después de la venta), puedes eximir la ganancia patrimonial.

- Exención para mayores de 65 años: Si el vendedor tiene más de 65 años, la ganancia patrimonial derivada de la venta de su vivienda habitual está totalmente exenta de IRPF. Además, si vende cualquier otro inmueble (no habitual) y reinvierte la ganancia en una renta vitalicia asegurada, puede beneficiarse de una exención con un límite máximo de 240.000 euros.

- No residentes: Si el vendedor es no residente fiscal en España, la ganancia tributa por el Impuesto sobre la Renta de No Residentes (IRNR) a un tipo fijo del 19% (para residentes en la UE/EEE) o 24% (para el resto). Además, el comprador está obligado a retener el 3% del precio de venta a cuenta del IRNR del vendedor no residente.

- Otros Gastos de Venta (estimaciones orientativas):

- Cancelación de hipoteca: Si el inmueble tiene una hipoteca pendiente, deberás afrontar los gastos de cancelación registral, que rondan los 1.000€ (incluyendo notaría, registro y gestoría).

- Certificado de eficiencia energética: Es obligatorio contar con este certificado para vender el inmueble. Su coste suele estar entre 100€ y 200€.

- Comisión de agencia inmobiliaria: Si utilizas los servicios de una agencia, sus honorarios suelen variar entre el 3% y el 5% del precio de venta (aunque la tendencia actual es a la baja). Es importante acordar quién asume esta comisión (vendedor o comprador, o reparto).

Estrategias Inteligentes para Reducir la Carga Fiscal

Una vez comprendido el panorama fiscal básico de la inversión inmobiliaria en España, el siguiente paso para cualquier inversor serio es explorar cómo optimizar sus obligaciones tributarias. Las leyes fiscales, aunque complejas, ofrecen vías para reducir legalmente la factura con Hacienda, transformando la fiscalidad en una palanca para maximizar tus beneficios después de impuestos. Aquí te presentamos algunas de las estrategias más inteligentes y comunes que los inversores avanzados utilizan.

- Escoger la Estructura Legal Adecuada: Persona Física vs. Sociedad Mercantil (SL/S.A.)

- ¿Cuándo considerar una Sociedad? Invertir a través de una Sociedad Limitada (SL) o Sociedad Anónima (S.A.) es una de las estrategias más potentes para optimizar la fiscalidad inmobiliaria, especialmente para un volumen de operaciones o patrimonio significativo.

- Ventajas de la Sociedad:

- Tipo Impositivo Fijo: Las sociedades tributan por el Impuesto de Sociedades (IS), que tiene un tipo fijo general del 25% (con reducciones para pymes, actualmente al 15% para los primeros 300.000€ de base imponible si se cumplen ciertos requisitos, o tipos incluso más bajos para startups). Esto contrasta con el IRPF de las personas físicas, que es progresivo y puede alcanzar tipos marginales más altos (hasta el 47% o más, dependiendo de la CCAA). Para ganancias elevadas o rentas de alquiler importantes, el tipo fijo del IS suele ser más favorable.

- Mayor Deducción de Gastos: Las sociedades suelen tener un marco más amplio para la deducción de gastos relacionados con la actividad inmobiliaria (gastos de constitución, mantenimiento de la sociedad, salarios, gastos financieros, etc.), lo que reduce la base imponible.

- Ventajas en ITP/AJD: En algunas Comunidades Autónomas (como la Comunidad de Madrid), la adquisición de inmuebles por parte de sociedades para desarrollar una actividad económica puede beneficiarse de tipos reducidos en el ITP o AJD (por ejemplo, tipos del 2% o 0,7% vs. los tipos generales que paga la persona física del 6-7% en ITP o 1-1.5% en AJD), lo que genera un ahorro significativo en la fase de compra.

- Reinversión de Beneficios: Permite reinvertir las utilidades directamente en nuevos activos sin que tributen a nivel personal hasta el momento del reparto de dividendos, facilitando el crecimiento orgánico del patrimonio.

- Separación Patrimonial: Ofrece una clara separación entre el patrimonio personal y el de la empresa, lo que confiere mayor seguridad jurídica y limita la responsabilidad.

- Consideraciones y Desventajas:

- Costes de Constitución y Mantenimiento: Constituir una sociedad implica gastos iniciales y costes de mantenimiento anuales (asesoría, presentación de impuestos, depósito de cuentas, etc.), además de la cuota de autónomos para el administrador si este realiza funciones.

- Doble Tributación Potencial: Los beneficios tributan primero en el Impuesto de Sociedades y, si se reparten como dividendos a los socios, vuelven a tributar en el IRPF del socio. Una planificación adecuada es crucial para mitigar esta “doble imposición”.

- Complejidad: La gestión contable y fiscal es más compleja que la de una persona física.

- 2. Aprovechar la Amortización/Depreciación del Activo:

- La amortización es una de las deducciones más importantes en la fiscalidad inmobiliaria. Permite deducir anualmente un porcentaje del valor de construcción del inmueble (sin incluir el valor del suelo, ya que no se deprecia).

- Cómo funciona: Tanto si inviertes como persona física (en el IRPF, si el alquiler se considera Rendimiento de Capital Inmobiliario o RAE) como si lo haces a través de una sociedad (en el Impuesto de Sociedades), puedes deducir anualmente un 3% del valor de construcción del inmueble. Esto reduce tu base imponible y, por tanto, tus impuestos, sin que implique una salida real de dinero. Es una herramienta poderosa para mejorar tus beneficios después de impuestos.

- 3. Utilizar Créditos Fiscales y Deducción de IVA en Construcción/Reformas (si aplica):

- IVA soportado en reformas: Si la actividad que desarrollas con el inmueble está sujeta a IVA (ej., alquiler turístico con servicios hoteleros, o actividad de promoción/compra-venta en una sociedad), el IVA que pagas en materiales y servicios de reformas es deducible. Esto reduce significativamente el coste real de las mejoras.

- Rehabilitación: Existen beneficios fiscales específicos (como reducciones en el IRPF o deducciones) para las inversiones en rehabilitación de viviendas que mejoren su eficiencia energética.

- 4. Reinvertir Utilidades en Nuevos Activos (para sociedades y ciertos casos de IRPF):

- En el ámbito societario, una de las grandes ventajas es poder reinvertir los beneficios generados en nuevas adquisiciones inmobiliarias. Esto permite un crecimiento “apalancado” sin que los beneficios tributen a nivel personal hasta que se distribuyan como dividendos o se venda la sociedad. Esto acelera la creación de patrimonio y difiere la carga fiscal personal.

- Para personas físicas, la exención por reinversión en vivienda habitual (mencionada en la fase de venta) es un ejemplo de cómo la reinversión puede diferir o eximir la tributación de la ganancia patrimonial.

- 5. Mantener una Contabilidad Clara y Facturación Electrónica:

- Aunque parece obvio, una gestión contable impecable es la base de cualquier estrategia de optimización fiscal. Llevar un registro exhaustivo y ordenado de todos los ingresos y gastos (con sus correspondientes facturas) es indispensable para justificar deducciones y evitar problemas en caso de inspección de Hacienda. La facturación electrónica simplifica este proceso y garantiza la trazabilidad.

- 6. Consultar a un Asesor Fiscal Especializado en Inmobiliario:

- Esta es la estrategia más importante. La fiscalidad inmobiliaria en España es extremadamente compleja y cambiante, con particularidades autonómicas y constantes actualizaciones legislativas. Un asesor fiscal especializado podrá:

- Analizar tu situación específica: Y determinar la estructura legal más eficiente (persona física, SL, etc.) para tus objetivos y volumen de inversión.

- Identificar deducciones y bonificaciones aplicables: Que podrías desconocer.

- Asesorar sobre la tributación de cada operación: Compra, alquiler (habitual vs. turístico), venta, herencia, donación, etc.

- Mantenerte al día: Sobre los cambios legislativos que impacten tus inversiones.

- Evitar errores: Que puedan derivar en sanciones.

- Esta es la estrategia más importante. La fiscalidad inmobiliaria en España es extremadamente compleja y cambiante, con particularidades autonómicas y constantes actualizaciones legislativas. Un asesor fiscal especializado podrá:

Uso de herramientas para calcular tu beneficio neto

Ante este denso panorama fiscal, la pregunta clave es: ¿cómo un inversor puede tomar decisiones informadas sin convertirse en un experto tributario? La respuesta reside en utilizar herramientas que funcionen como tu copiloto de inversión para que tu puedas enfocarte en lo que realmente puedes aportar valor.

Briiks integra los factores fiscales clave directamente en su análisis de rentabilidad neta inmobiliaria en tiempo real, proporcionándote una visión 360 grados de tus operaciones y, lo más importante, de tus beneficios después de impuestos.

- Estimaciones Precisas de Rentabilidad Neta Post-Impuestos: Briiks te ofrece la capacidad de obtener estimaciones de rentabilidad neta que consideran el tipo de alquiler (turístico vs. largo plazo) y el estatus de residencia del inversor (residente, no residente). Nuestra IA te ayuda a entender cuánto dinero quedará realmente en tu bolsillo después de impuestos.

- Impacto de “Gran Tenedor” y “Zona Tensionada”: La plataforma te ayuda a comprender el impacto fiscal y financiero de ser un “gran tenedor” o de invertir en una “zona tensionada”, ajustando las proyecciones de rentabilidad según las limitaciones normativas vigentes en cada Comunidad Autónoma.

- Análisis Predictivo Detallado de Estrategias: Con Briiks, puedes comparar la rentabilidad neta de diferentes estrategias (alquiler, flipping inmobiliario) considerando todas las implicaciones fiscales desde el inicio. Nuestra IA te proporciona un análisis predictivo detallado que te permite tomar decisiones basadas en datos concretos, no en estimaciones aproximadas.

- Ahorro de Tiempo y Reducción de Riesgos: Al automatizar la consideración de estos complejos factores de la fiscalidad inmobiliaria, Briiks te ahorra incontables horas de investigación y cálculo y, lo que es más importante, reduce significativamente el riesgo de cometer errores costosos que impacten tu rentabilidad neta real.

Briiks se posiciona como la herramienta que permite a los inversores activos tomar “decisiones basadas en datos y no en suposiciones”, transformando la complejidad fiscal en una ventaja competitiva decisiva. Regístrate hoy mismo en Briiks.com y ¡empieza a maximizar tu tiempo y dinero hoy mismo!